当事務所について

ホームページをご覧いただき、ありがとうございます。

当事務所は、税理士事務所、中小企業診断士事務所として、税金のことだけでなく、創業計画から助成金申請、経営課題解決、銀行対策、後継者育成など経営上の問題も幅広くサポートさせていただきます。お客様のとの関係を第一に考え、規模を追及せず、一人一人のお客様の状況を常に把握できるように心がけております。

こんな悩みにお応えします

法人税、相続税などの申告をしてほしい

税務調査に立ち会ってほしい

節税方法を検討してほしい

起業したい・会社をつくりたい

創業計画や融資の相談がしたい

会計ソフト(弥生会計)で自計化したい

資金繰り管理や銀行対策の相談がしたい

経営計画書を作りたい

利益がでて、お金が残る会社にしたい

事業承継・後継者の育成をしたい

新着

freeeから弥生会計へのインポート

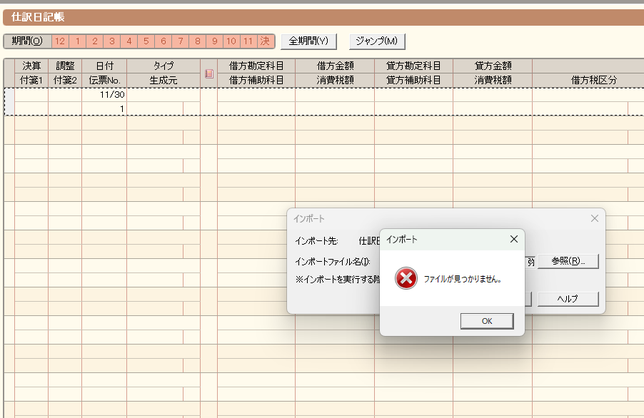

freeeから弥生会計26にインポートする際にエラーが発生したので、対処方法を記載しておきます。 freeeのサイトには弥生会計に仕訳データを取り込む方法が記載されているのですが、手順に従ってダウンロードしたcsvファイルを弥生会計の仕訳日記帳でインポートしても「ファイルが見つかりません。」とでてインポートできません。 12/10開始法人の弥生ファイルを12/1開始で作成したのが悪かったのかと思い、12/10開始でファイルを再作成しても同じ状況です。 ファイルはあるのに、ファイルが見つかりません。というのはおかしいと思い、試しに半角数字で20260624と日付だけのファイル名に変換してインポートすると、すんなり取り込みできました。 元のファイル名は「仕訳帳 弥生会計インポート形式(2024年12月~2025年11月).csv」という会社名なども入っていない一般的なファイル名ですが、これでエラーがでるのであれば、もれなくエラーがでるのでは? インポートに困っている方がおられたら、一度ファイル名を変更してみてください。

>> 続きを読む

freeeから弥生会計26にインポートする際にエラーが発生したので、対処方法を記載しておきます。 freeeのサイトには弥生会計に仕訳データを取り込む方法が記載されているのですが、手順に従ってダウンロードしたcsvファイルを弥生会計の仕訳日記帳でインポートしても「ファイルが見つかりません。」とでてインポートできません。 12/10開始法人の弥生ファイルを12/1開始で作成したのが悪かったのかと思い、12/10開始でファイルを再作成しても同じ状況です。 ファイルはあるのに、ファイルが見つかりません。というのはおかしいと思い、試しに半角数字で20260624と日付だけのファイル名に変換してインポートすると、すんなり取り込みできました。 元のファイル名は「仕訳帳 弥生会計インポート形式(2024年12月~2025年11月).csv」という会社名なども入っていない一般的なファイル名ですが、これでエラーがでるのであれば、もれなくエラーがでるのでは? インポートに困っている方がおられたら、一度ファイル名を変更してみてください。

>> 続きを読む